仕事と家とではギャップが半端なく、家で夫に小言を言われても「死なへんかったらええねん」が口癖の私。大ざっぱで面倒くさがりなので、家計簿は全くつけません。月々の収支を項目ごとにコンスタントにつけるなんて、仕事以外ほんまに無理です…。

仕事と家とではギャップが半端なく、家で夫に小言を言われても「死なへんかったらええねん」が口癖の私。大ざっぱで面倒くさがりなので、家計簿は全くつけません。月々の収支を項目ごとにコンスタントにつけるなんて、仕事以外ほんまに無理です…。

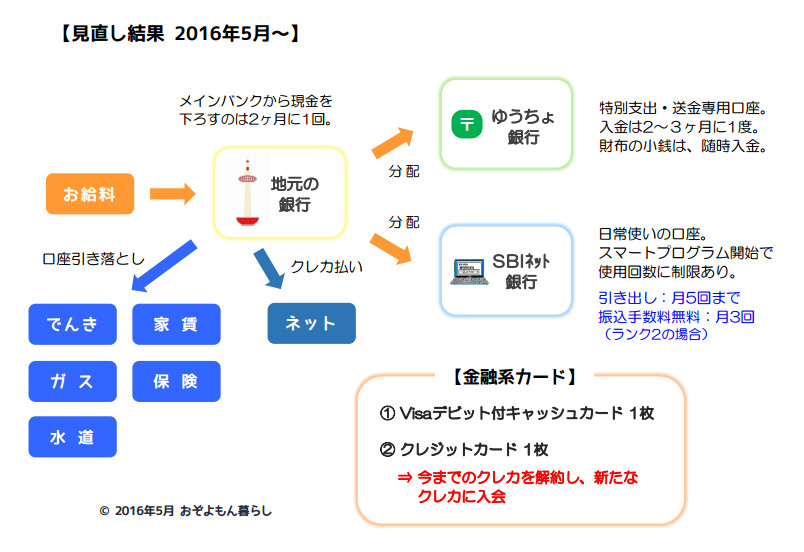

そもそも家計簿は、お金の流れを『見える化』するもの。

ほな日頃から「見えて」いたら、改まって帳簿につけなくても通帳で予算管理できるんとちゃうやろかと思うています。

私にとって「見えて」いてほしいものはただ1つ、『1ヶ月の支出合計』です。

・これが7万を越えたらイエローカード。

・8万を越えたら「今月は使い過ぎで退場!」のレッドカード。

・突発事態が起こらない限り、1ヶ月10万前後は貯金。

自分の基準はこれだけ。あとの細かい収支は必要ないような気がしています。

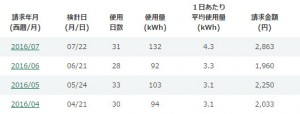

写真は7月の支出項目を試しに書いてみたものです。黄色で色付けした部分は固定支出なので、額さえ覚えておけばOK。色付けしていない項目のみ(電気・ガス・IP電話料金・食費)、予算内に収まるように少しだけ気ぃ使うています。

目安は、電気+ガスで3500~4000円(真夏/真冬は計5000円以内)。IP電話は300円以内。食費が10000円前後です。

電気・ガス・IP電話についてはWEBで1ヶ月に1~2回チェックするので(下の写真参照)、メモするのは食費のみ。買い出し(1週間に1~2回)のレシートを取っておいて、手帳に書きこみ、月末に合計したら終了です。

※ちなみに今月は上記支出の他に特別支出があります。初盆に向けて実家に10万ちょっと使いました。これは特別支出専用口座から捻出。自分や夫、親にいつ何があるかわからへんので、少ないボーナスから特別予算を組んでいます。

(結果として貯金総額は目減りしますが、普段使いの口座より、日頃は忘れている口座から出すほうが気持ち的にはラク。)

お金の流れも管理もミニマムなことで、大ざっぱ会計でも無理なくやっていけるのでおすすめです☆

【4~7月の電気代】

【4~7月のガス代】